Artigos

A reforma do Código Civil reacende riscos no direito de família e sucessões

Entenda como mudanças legislativas podem gerar impactos jurídicos antes mesmo de sua aplicação prática

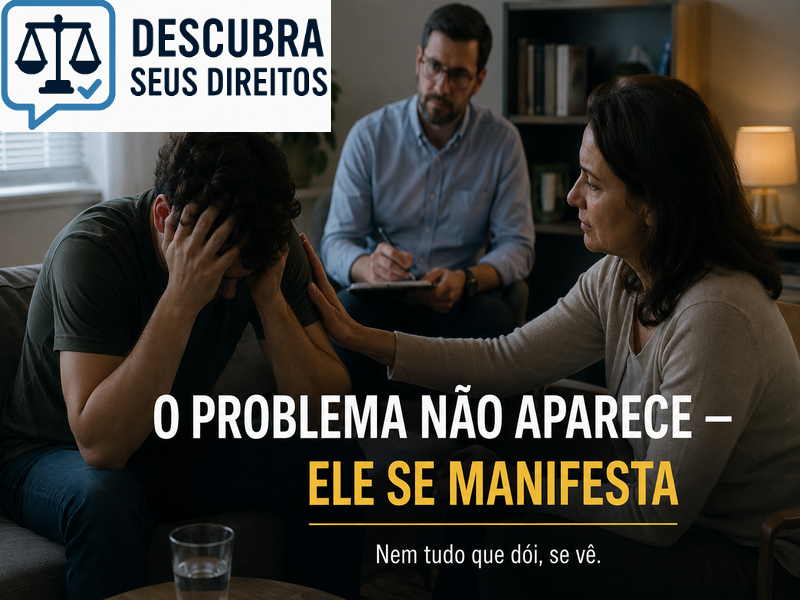

O problema não aparece — ele se manifesta

Entenda como riscos ocultos podem gerar consequências jurídicas sem sinais prévios claros

A regra pode mudar sem impacto imediato — mas com consequência futura

Entenda como alterações normativas silenciosas podem gerar efeitos relevantes ao longo do tempo

A proteção jurídica pode não alcançar o ambiente digital

Entenda por que direitos previstos na lei podem ter aplicação limitada no meio digital

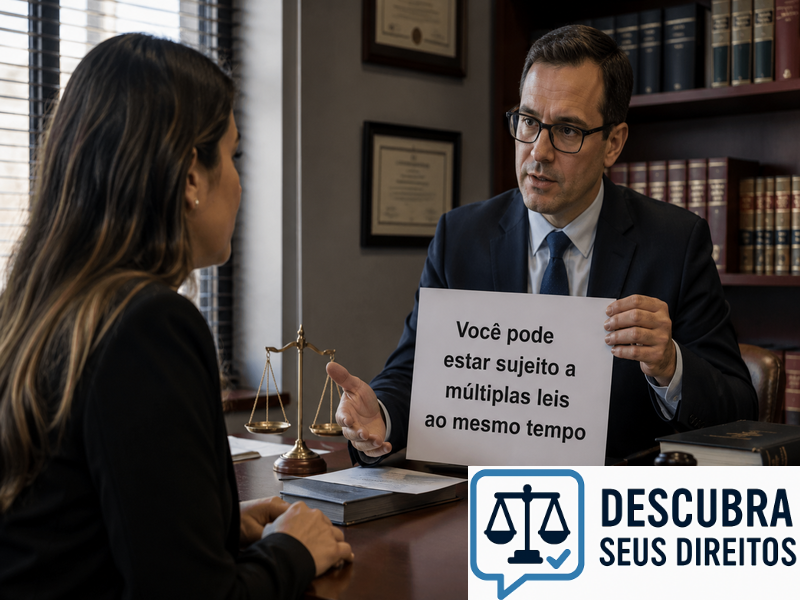

Você pode estar sujeito a múltiplas leis ao mesmo tempo

Entenda como a sobreposição de legislações pode gerar riscos e aumentar a complexidade jurídica

Seu comportamento pode ser avaliado globalmente

Entenda como a integração de dados amplia a análise e aumenta riscos jurídicos

A decisão pode existir sem justificativa acessível

Entenda como decisões sem fundamentação clara podem gerar riscos e insegurança jurídica

O critério pode ser legítimo — mas invisível

Entenda como parâmetros não transparentes podem impactar decisões e gerar riscos jurídicos

A exclusão moderna é silenciosa

Entenda como restrições invisíveis podem afastar direitos sem comunicação clara

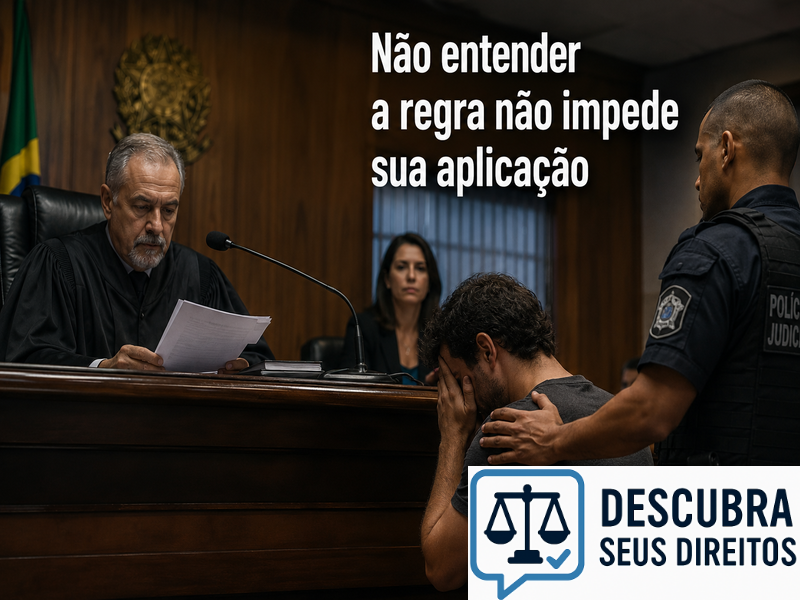

Não entender a regra não impede sua aplicação

Entenda por que o desconhecimento da norma não afasta obrigações e riscos jurídicos

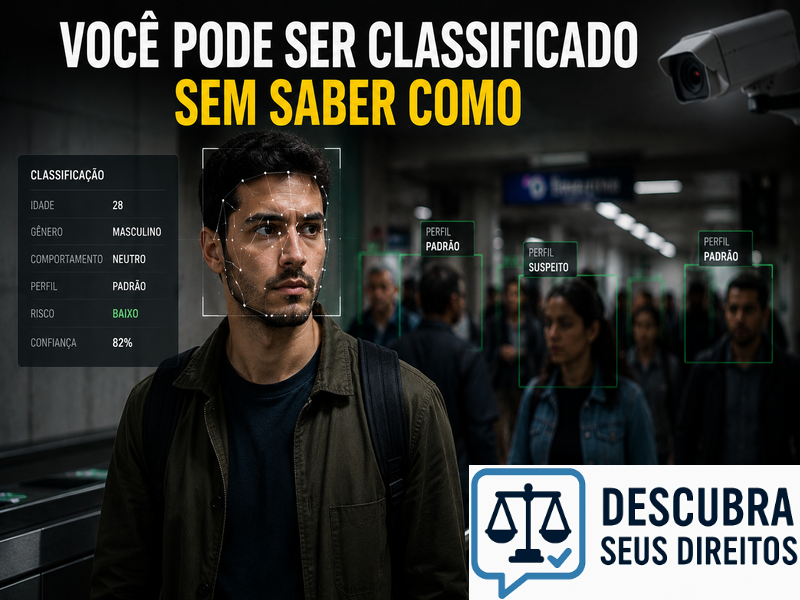

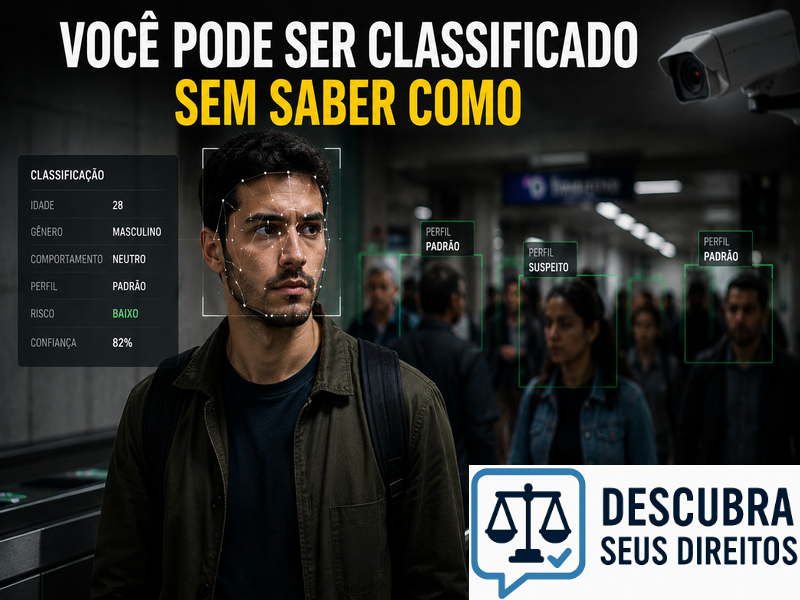

Você pode ser classificado sem saber como

Entenda como classificações automatizadas podem impactar sua situação jurídica sem transparência

Você pode ser classificado sem saber como

Entenda como classificações automatizadas podem impactar sua situação jurídica sem transparência

Direitos fundamentais não acompanham a velocidade digital

Entenda como a aceleração tecnológica pode limitar a efetividade das garantias jurídicas

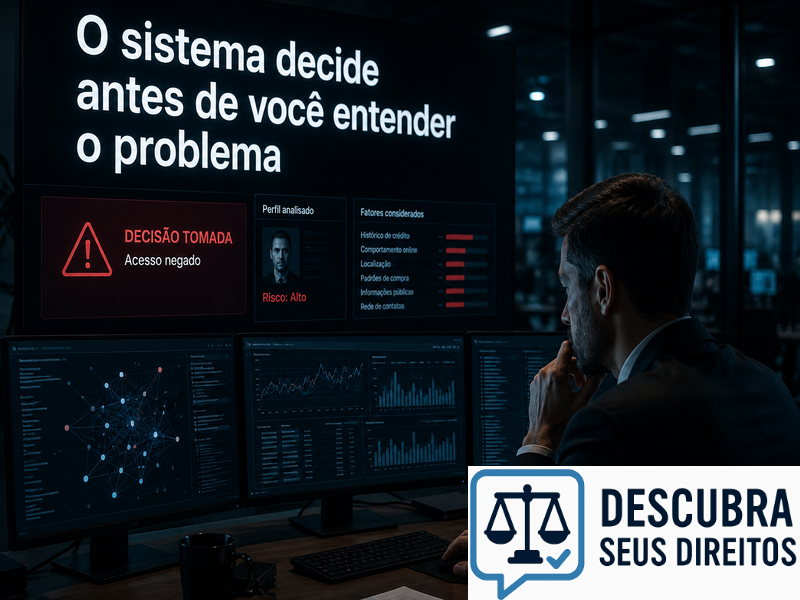

O sistema decide antes de você entender o problema

Entenda como decisões automatizadas antecipadas podem gerar impactos imediatos e riscos jurídicos

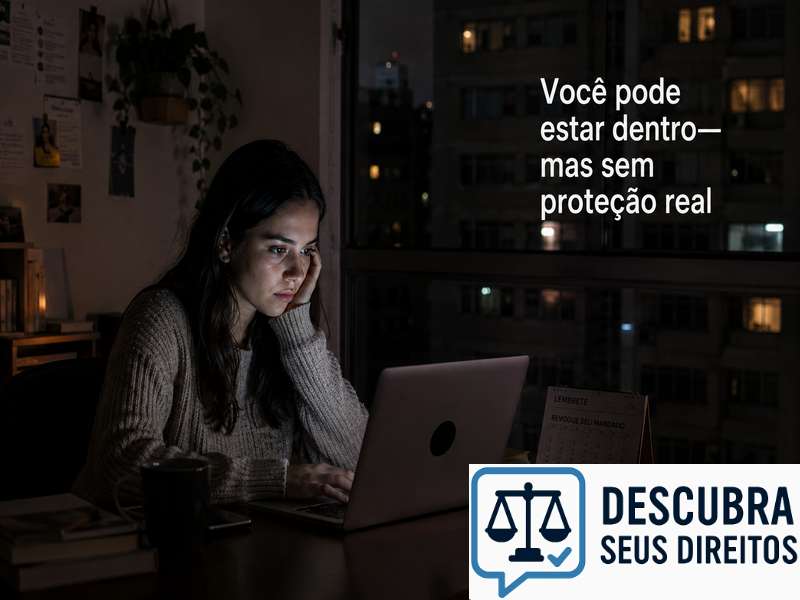

Você pode estar dentro — mas sem proteção real

Entenda por que a inclusão formal não garante segurança jurídica efetiva